Еволюція цифрових фінансів у 2026 році призвела до того, що криптовалюта перестала бути лише інструментом для спекуляцій або засобом збереження капіталу. Сьогодні біткоїн, ефіріум та стейблкоїни стали повноцінною заставою, яку визнають не лише децентралізовані протоколи (DeFi), а й класичні фінтех-компанії. Кредити під заставу криптоактивів стали справжнім порятунком для інвесторів, яким потрібна ліквідність «тут і зараз», але які не бажають продавати свої цифрові активи, очікуючи на їхнє подальше зростання.

У цій статті ми розберемо механіку роботи криптокредитів, поняття LTV, переваги перед банківськими позиками та як за допомогою цифрового золота фінансувати реальні бізнес-проєкти.

1. Механіка криптокредитування: Як це працює?

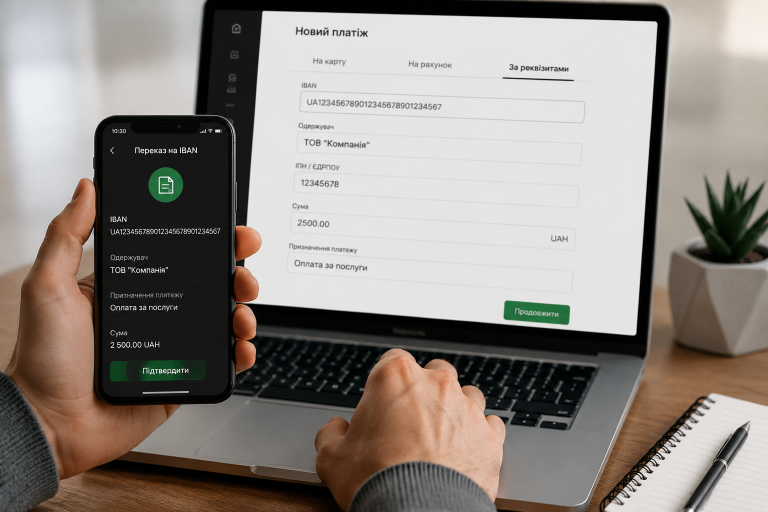

Принцип отримання кредиту під заставу криптоактивів (Crypto-Backed Loans) доволі простий і нагадує роботу ломбарду, але на технологічному рівні. Ви передаєте певну кількість криптовалюти на смарт-контракт або кастодіальний рахунок платформи, а натомість отримуєте фіатні гроші (гривню, долар) або стейблкоїни (USDT, USDC).

Головною перевагою є швидкість: вам не потрібно збирати довідки про доходи, підтверджувати офіційне працевлаштування або чекати тижнями на рішення кредитного комітету. Вашим кредитним рейтингом є ваша застава.

2. Ключові терміни: LTV та Margin Call

Якщо ви вирішили взяти кредити під заставу криптоактивів, ви обов’язково зіткнетеся з терміном LTV (Loan-to-Value) — це відношення суми кредиту до вартості застави. Наприклад, якщо ви заставляєте біткоїн на суму $10,000 при LTV 50%, ви отримаєте $5,000 кредиту. Решта 50% слугують «подушкою безпеки» на випадок падіння курсу.

-

Margin Call: якщо ціна вашої застави стрімко падає, платформа попросить вас додати активів або повернути частину кредиту.

-

Ліквідація: якщо ціна впаде нижче критичної позначки, застава автоматично продається для погашення боргу.

3. Переваги над традиційними банками

Чому інвестори обирають саме цей шлях?

-

Відсутність податкового навантаження: Продаж криптовалюти вважається доходом і підлягає оподаткуванню. Отримання кредиту під її заставу не є продажем, а отже, не створює податкових зобов’язань у момент отримання коштів.

-

Збереження інвестиційної позиції: Ви продовжуєте володіти своїм BTC або ETH. Якщо за час кредиту він виросте у два рази, ви отримаєте весь цей прибуток після повернення позики.

-

Гнучкість: Кредити можна повертати частинами, а термін користування часто не обмежений жорсткими рамками.

4. Від цифрових цифр до реальних секторів економіки

Криптокредитування стає дедалі популярнішим серед підприємців нового покоління. Отримані кошти часто спрямовуються не на споживчі потреби, а на інвестиції в реальні сектори економіки, що потребують капітальних вкладень. Це створює унікальний міст між віртуальним світом та фізичним виробництвом.

Наприклад, сьогодні ми спостерігаємо тенденцію, коли прибутки від цифрових активів через механізм застави вливаються в найбільш перспективні напрямки українського бізнесу. Найбільш логічним напрямком для таких інвестицій є сфери, де поєднуються природні ресурси України та високі технології. Аграрний сектор, який зараз переживає справжній бум інновацій, став одним із головних отримувачів такого «крипто-капіталу».

Використання ліквідності від криптоактивів для закупівлі дронів, систем точного землеробства або фінансування розробок нових видів добрив — це реальність 2026 року. Таким чином, цифрові активи стають паливом для економічного відродження стратегічних галузей.

Поєднання сучасних фінансових інструментів та традиційних галузей створює феноменальні можливості. Сьогодні український агротехнічний сектор залучає увагу світових інвесторів саме через здатність швидко впроваджувати інновації. Якщо ви шукаєте напрямок для диверсифікації коштів, отриманих через кредитні механізми, варто придивитися до проєктів на перетині землі та технологій. Дізнайтеся більше про те, чому вітчизняний AgTech став магнітом для капіталу: Нова ера чорноземів: чому інвестиції в українські агро-стартапи стають світовим трендом.

5. Ризики та безпека

Попри всі переваги, кредити під заставу криптоактивів несуть певні ризики:

-

Волатильність: Різке падіння ринку може призвести до втрати застави (ліквідації). Рекомендується обирати низький LTV (20-30%) для спокою.

-

Безпека платформи: Довіряйте лише перевіреним кастодіанам або великим біржам. Смарт-контракти DeFi-протоколів повинні мати аудити від провідних компаній (CertiK, Hacken тощо).

-

Регуляторні ризики: Слідкуйте за змінами в законодавстві щодо обігу віртуальних активів в Україні.

Висновки

Кредити під заставу криптоактивів у 2026 році — це потужний інструмент фінансового важеля. Вони дозволяють інвесторам залишатися в ринку, зберігаючи потенціал зростання своїх активів, і при цьому отримувати «живі» гроші для розвитку бізнесу, купівлі нерухомості або інвестування в агро-стартапи. Головне — тверезо оцінювати ризики волатильності та обирати надійні майданчики для депонування своїх засобів.